ここでは、どのように返済をしていくかを、以下のような順番で進めていきます。

- 借り入れの目的達成後のこと

- 返済に関する知識

- リボ払いとは

- 利息の計算方法

- 追加で返済する

- 返済計画を立てる

- 貯蓄する

- 完済日を特定する

- 返済に関するトラブルシューティング

- 完済した後のこと

目的の達成後

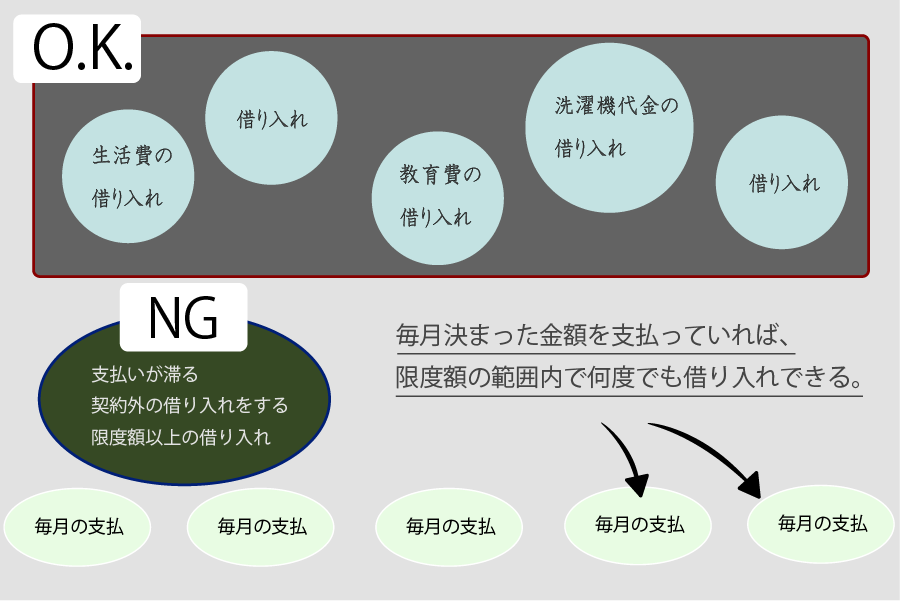

借りた目的が達成された後、返済がスタートします。カードローンの場合、借入目的は自分で決めるので、その目標が達成したかどうかを自分で判断することになります。しかし、カードローンは一度契約すると、以下の図ように何度も借入できてしまいます。

結局、最初の目的を達成した後も簡単に借り入れができます。借りたら完済、また借りたら完済、と繰り返すのならあまり問題はありません。しかし「完済する前にまた借りる」となれば危険です。そうならないように、返済についてよく考えなければなりません。

返済に関する知識

ここから少し面倒な話になってきますが、どうかよろしくお願いします。

借金をするからには、借金に関する知識が必要です。あれ、利息はいくらだろう??リボ払い=悪者ってどういうこと?という半端な気持ちで借りていると、痛い目に遭ってしまいます。

リボ払いとは

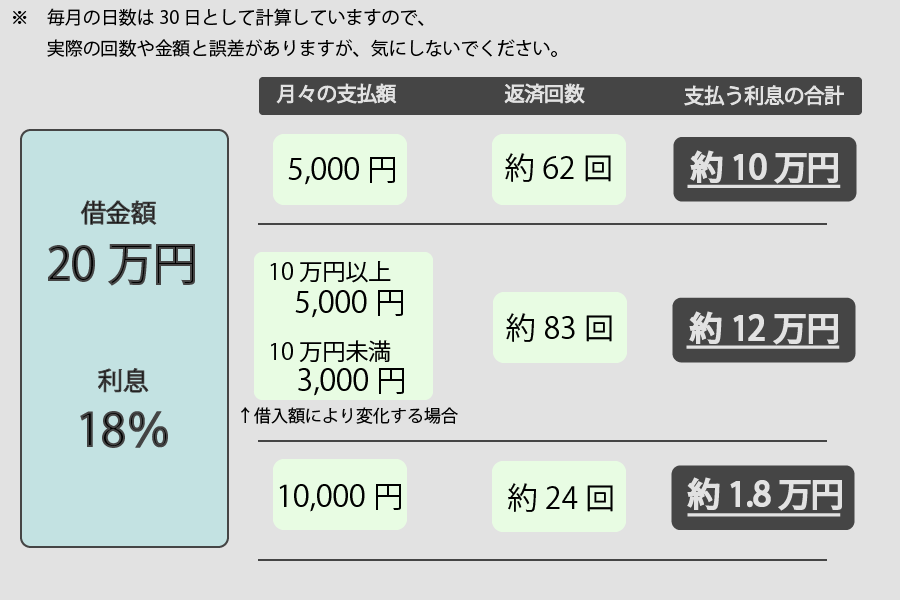

リボ払いはカードローンやクレジットカードでよくみられる返済方法で、返済額が少なく返済負担が少ない反面、返済回数が長くなり支払う利息が多くなる欠点があります。また、多くのリボ払いは借金総額に従って返済額が変化します(スライドリボルビングなど)。例えば、20万円の借入なら返済額は5000円、10万円未満なら返済額は3000円などとなります。

以下に返済金額と返済期間の違いや支払う利息の総額を載せておきます。

上の図のように、1万円ずつ返済した方が返済回数が少なく、利息の合計が少なくなります。特に図の中央の例がよくあるリボ払いの例ですが、返済回数と支払う利息の合計が多くなっています。これが、リボ払いはいつまでも終わらないと言われる理由です。(リボ払いの中にも、また細かく種類がありますが、基本は同じなのでここでは省きます。)

利息の計算方法

まずは以下のマスに借金の数字を入力して計算してみましょう。

- 「借入額」は、計算したいカードローン会社の全借入額を入力。

- 「利息」は、そのカードローン会社の利息を入力。18%なら「18」。

- 「日数」は、返済した日から次回の返済予定日までの日数を入力します。返済日から次回返済日までの30または31日と入力し、一か月の利息額を出すとわかりやすいです。

- 「計算する」を押してください。

- ローンが複数ある場合は、利息が違う場合は別々に計算して、利息が同じなら合計して計算してください。

利息額は・・・

利息計算は、次回の返済のために行います。次回入金する金額から利息を差し引くことで、返済に充てられている金額がわかるのです。

追加で返済する

カードローンから借金をした後は、リボ払いのメリットを生かしつつ、余裕がある時に多く返済する。さらに、利息を計算して元本の返済に充当される返済額を把握します。ここまできて初めて、カードローンを活用していると言えます。借りるだけが活用とは言えません。

利息の計算は面倒ですが、返済計画には必須です。例えば、多くの人は買い物をする時に値札を見ますよね。自分が支払うお金を確認するわけです。同じように、利息を計算して自分が支払うお金を確認しましょう。利息計算が必要になったら、上の「利息の計算方法」を使って次回の返済額を確認してみてください。では次に進みます。

返済計画を立てる

返済額を一定にする

追加の返済、利息の計算までできると、返済計画が立てられるようになります。

余裕があるときに多く返済する、と前述しましたが、それは一度置いておきます。ここでは「毎月の返済額を決める」ことをおススメします。まずは利息を計算して、リボ払いで借金額に充当される金額を知り、それに対して追加する返済額を決めます。

例えば、毎月3000円のリボ払いの場合で、3000円返済・利息が1000円・返済額が2000円とします。

それに追加で8000円返済すれば、毎月1万円ずつ借金が減りますね。

毎月の返済額が決まれば、次は急な出費の時に再借入れをしないように準備します。

貯蓄する

借金をしているのに貯蓄?と思われそうですが、それは気のせいです。借金していても貯蓄は必要ですし、この貯蓄は「返済計画を崩さないための貯蓄」で、何かの原因でお金が無くなった時、再度借入しないようにするために行います。

貯蓄の目標額はその人の生活環境や考え方により様々です。貯蓄をしないで再借入を視野に入れて、今ある収入をすべて返済に回す方法もありますが、今回は、貯蓄をする返済方法を紹介します。

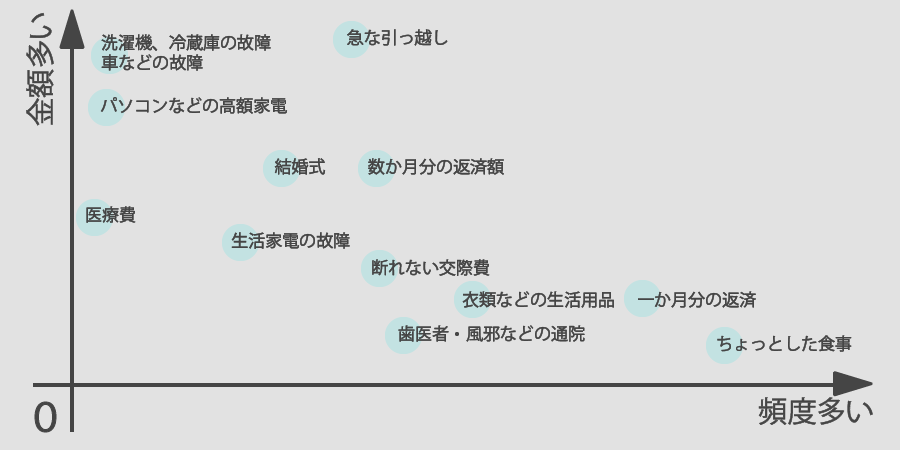

貯蓄目標額は、以下のように支出の頻度と金額を確認して自分に合った貯蓄額を決めると良いです。

事情は人それぞれなので、この図が当てはまらない人もいると思います。参考程度に見てください。

頻度が少ない支出がある場合は、あきらめて再借入れしてもいいと思います。頻度が多い支出だけ見れば、貯蓄は数万円で足ります。毎月数千円ずつ貯めて目標額まで貯蓄したら、その後は返済に集中しましょう。

完済日を特定する

いつ終わるかわからない苦しい返済を、延々と続けるのはつらいものです。ゴールを設定して「それまでがんばろう」という期限を作ると、心が折れずに頑張れるものです。

ただ、正確に計算する必要はありません。何年後の夏ごろとか、そういった感じでいいのです。具体的には以下のように計算します。

- 30日分の利息を計算する。

- 出た利息を半分にする。

- 一定にした返済額から(2.)の半分にした利息を差し引く。

- 借金総額を(4.)の金額で割ると、おおまかな返済回数が出る。

多少の誤差は出ますがこれでおおまかな借金が無くなる時を特定できます。感覚として「3年後の今頃はもう借金がない」という目標で十分です。そして計算は何度でもしていいのです。気になった時に再計算して、減ってきている実感を持つことも大事です。完済が近くなると、利息自体が誤差のようになってきます。あとはもうゴールに突き進むわけです。そして完済日。これはこの経験をした人にしかわからない感動の物語ですよ。

あなたのお金の物語はまだ終わりません。お金に左右された今までとは違う、お金をコントロールする物語が待っているのです。このサイトに来た人には、ぜひそこまで行っていただきたいです。お金で苦しんだ分、お金をしっかりコントロールして、自分の生き方を改革しましょう!もちろん、お金にこだわらない生き方をすることもできます!

返済に関する

トラブルシューティング

借金返済には様々なトラブルがつきものです。とはいっても、返済のトラブルと言えばお金がなくなることですが、そんな時どうするかを以下に記載します。

滞納する時

まず最初に結論を言います。滞納する場合は、返済日の前に必ずカードローン会社に電話で返済について相談します。無断で滞納すると、会社に電話が来たり、借入ができなくなったりします。さらに3か月滞納すれば信用情報に不利益な情報が載ってしまいます。そうなると、残高が残っているカードローンも高い確率で借入できなくなります。もちろん新たなカードローンの契約もできません。

滞納しないために

これは一番簡単ですが最終手段です。返済日の前に借りてしまいましょう。

借りたら、そのままリボ払いの引き落とし口座に入れます。これで無事その月をやり過ごすことができます。でも、この方法は何度もやってはいけません。返済をしなくても良い、と錯覚してしまい危険なのです。

急な出費のあしらい方

想定外の急な出費で、いざという時のための貯蓄では足りない。借りないと無理だ・・・。

そんな時は、足りない分をピッタリ借りるのはやめましょう。必ず当月分の返済額も含めて借りてください。滞納は避けないといけません。

忘れていた

すぐに連絡して返済します。相手に対しての誠意が大事です。

数日返済が遅れた程度でカードローン会社は怒ったりしません。ただし、督促の電話は来ます。その電話に出なかったり、連絡をしなかった場合は「滞納する時」にある通り、不具合が起こるでしょう。

その他

返済トラブルと言えば、とりあえず滞納について思い当たります。その他の問題点があれば追記します。

完済した後のこと

もう二度とカードローンを使ってはいけません。これは絶対です。

(完済した直後に大きな出費があれば、それは仕方ないので借りましょう。)

返済がなくなれば、返済していたお金が毎月残ります。でもそれをすべて生活費にしてしまうのはもったいないです。最初くらい祝杯を上げても良いですが、今まで覚えてきた節約のノウハウは、これからも使った方が良いです。この話は別枠でしっかり記載するつもりなので、今は概要だけお話します。

アクティブ貯蓄

勝手に命名しました。今までの貯蓄は身を守る貯蓄でしたが、この貯蓄は攻める貯蓄です。目標も、壊れた家電や買い替えではなく、もっと良い家電、もっと良い生活、もっと良い自分を・・・。など、もっと上を目指す貯蓄です。

株式投資

投資はした方が良いです。リスクがあって、損することもありますけどね。詳しく話せば長くなりますので省きます。株なんて・・・、という人は、インデックス投資をしてください。NISAで積み立てるだけです。もちろん、インデックス投資でも国を選ぶことができます。日本に投資することが国民として最善でしょうけれど、分散投資が基本です。国の分散も大事なことです。

ミニマリスト

お金に苦しんだから、もう振り回されたくない!と決めるのもアリです。節約を突き詰めて、不要なものを処分してしまいましょう。ネット、スマホ、パソコン、サブスクリプション、ゲーム、テレビ、光熱費も最低限、今使っている毎月のお金、元気に楽しく過ごすために必要でしょうか??そんな気持ちを持って生きるのもいいものです。

もっといい生活を過ごす

楽しく過ごす。やりたいことをやる。今までできなかったことを、たくさんやってください。一度きりの人生とはよく言ったもので、楽しんだもの勝ちです。楽しくなくても、やりがいとか、満足感、達成感、そういう気持ちを持つのと持たないのとでは、やっぱり違います。

活きの悪い魚のような目をしていては、つまらないです。生き方に意味を持たせるのは紛れもない自分だと思います。

最後に

カードローンは便利ですが、便利すぎて借りすぎてしまうことも少なくありません。多重債務にならないように上手に使うことが大事ですが、もしも多重債務をしてしまったとしても、あきらめる必要など一切ありません。どんな借金でも解決できますから。また、カードローンの解決策として「債務整理」「借り換えローン」があります。この二つについても、しっかり解説していきますので、そっちの方も回ってみてください。